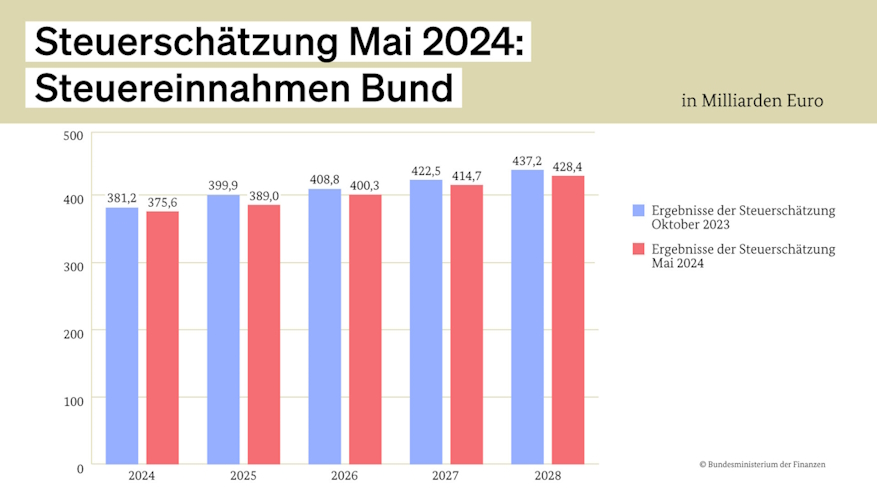

Den Ergebnissen der 166. Steuerschätzung zufolge entwickeln sich die Steuereinnahmen für Bund, Länder und Kommunen unter Berücksichtigung der bis Mai in Kraft getretenen Steuerrechtsänderungen mit einem Volumen von 950,3 Mrd. Euro in diesem Jahr schlechter als noch in der Oktober-Schätzung erwartet. Auch in den weiteren Jahren des Schätzzeitraums sind Mindereinnahmen gegenüber der letzten Schätzung zu verzeichnen. Die Steuereinnahmen liegen im Vergleich zur Erwartung aus dem Oktober 2023 durchschnittlich jährlich um rund 16 Mrd. Euro niedriger. Den größten Teil der Mindereinnahmen hat der Bund zu tragen. Mindereinnahmen gegenüber der Oktober-Schätzung sind dabei bei fast allen aufkommensstarken Gemeinschaftsteuern zu verzeichnen. Lediglich das erwartete Aufkommen aus der Abgeltungsteuer wurde nach oben revidiert. Darin spiegeln sich die Zinserträge in Deutschland wider, die deutlich stärker gestiegen sind als angenommen worden war.

Den Ergebnissen der 166. Steuerschätzung zufolge entwickeln sich die Steuereinnahmen für Bund, Länder und Kommunen unter Berücksichtigung der bis Mai in Kraft getretenen Steuerrechtsänderungen mit einem Volumen von 950,3 Mrd. Euro in diesem Jahr schlechter als noch in der Oktober-Schätzung erwartet. Auch in den weiteren Jahren des Schätzzeitraums sind Mindereinnahmen gegenüber der letzten Schätzung zu verzeichnen. Die Steuereinnahmen liegen im Vergleich zur Erwartung aus dem Oktober 2023 durchschnittlich jährlich um rund 16 Mrd. Euro niedriger. Den größten Teil der Mindereinnahmen hat der Bund zu tragen. Mindereinnahmen gegenüber der Oktober-Schätzung sind dabei bei fast allen aufkommensstarken Gemeinschaftsteuern zu verzeichnen. Lediglich das erwartete Aufkommen aus der Abgeltungsteuer wurde nach oben revidiert. Darin spiegeln sich die Zinserträge in Deutschland wider, die deutlich stärker gestiegen sind als angenommen worden war.

Bundesfinanzminister Christian Lindner „Was ich angesichts der exorbitanten politischen Wünsche fast mantraartig wiederhole, liegt jetzt schwarz auf weiß vor: Neue finanzielle Spielräume gibt es absehbar nicht. Die aktuelle Steuerschätzung ist ein Realitätscheck für den Bundeshaushalt 2025. Wir müssen uns von unrealistischen Wünschen verabschieden und die Konsolidierung des Haushalts vorantreiben. Dies erfordert Disziplin und Willenskraft. Und gebietet die Vernunft und der Respekt vor denjenigen, die in diesem Land Steuern zahlen. Das Schätzergebnis belegt auch, dass die finanziellen Herausforderungen in den kommenden Jahren größer werden. Wenn wir jetzt nicht gegensteuern, verschärft sich die Entwicklung insbesondere für den Bund. Die strukturellen Herausforderungen können wir nicht mit immer mehr Schulden zuschütten. Was wir brauchen, liegt auf der Hand: Mehr Wachstum, wir brauchen die Wirtschaftswende. Nur mit einer starken wirtschaftlichen Entwicklung schaffen wir Wohlstand und stabile Staatsfinanzen. Den Kurs halten wir, jetzt müssen wir Segel setzen.“

Ergebnisse der Steuerschätzung

Auf Basis der unten aufgeführten Annahmen werden die Steuereinnahmen insgesamt für den Zeitraum der Finanzplanung niedriger ausfallen als noch in der Steuerschätzung vom Oktober 2023 prognostiziert.

Die Differenz zum Ergebnis der Oktober-Steuerschätzung resultiert überwiegend aus Schätzabweichungen. Diese ergeben sich aus einer verschlechterten Einschätzung zur Konjunktur. Die wirtschaftliche Erholung hat sich gegenüber den damaligen Erwartungen verzögert. Die finanziellen Auswirkungen der gegenüber der Schätzung vom Oktober 2023 neu einbezogenen Steuerrechtsänderungen, die wie üblich nur die bereits beschlossenen Gesetze enthalten, wirken sich ebenfalls einnahmenmindernd aus.

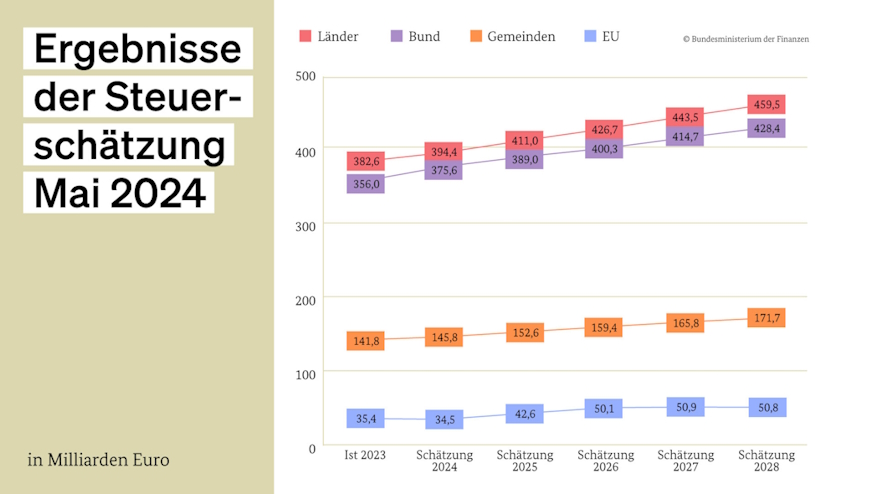

Die Ergebnisse der Steuerschätzung für die Jahre 2024 bis 2028 werden in Anlage 1 [pdf, 126KB] differenziert nach Bund, Ländern, Gemeinden und EU aufgeführt. Anlage 2 [pdf, 117KB] stellt die Abweichungen zwischen den Ergebnissen der aktuellen Steuerschätzung und der letzten Steuerschätzung vom Oktober 2023 dar. Die gegenüber der vorangegangenen Schätzung vom Oktober 2023 neu zu berücksichtigen Gesetze und sonstigen Regelungen sind in der Fußnote 1 zu Anlage 2 dargestellt.

Grundlagen der Steuerschätzung

Der Steuerschätzung liegen die gesamtwirtschaftlichen Eckwerte der Frühjahrsprojektion 2024 der Bundesregierung zugrunde (s. Tabelle 1). Gegenüber den Annahmen in der Herbstprojektion 2023, die Basis der letzten Steuerschätzung im Oktober war, wurden die Erwartungen zur gesamtwirtschaftlichen Entwicklung merklich nach unten revidiert. Das gilt maßgeblich in preisbereinigter Rechnung, in der der Anstieg des Bruttoinlandsprodukts vor allem in diesem, aber auch im kommenden Jahr geringer ausfallen dürfte als im Herbst projiziert. Die wirtschaftliche Erholung hat sich gegenüber den Erwartungen aus dem Oktober verzögert. Erst im Jahresverlauf 2024 ist mit einer schrittweisen moderaten konjunkturellen Aufwärtsbewegung zu rechnen, die angesichts des insgesamt robusten Arbeitsmarkts, gesunkener Inflationsraten und steigender Löhne vor allem vom privaten Konsum getragen werden dürfte. Darüber hinaus ist der Preisauftrieb geringer ausgefallen als im Herbst projiziert, was sich in einer entsprechenden Anpassung der Preiserwartungen für den Schätzzeitraum niederschlägt. Daher fällt die Abwärtsrevision der erwarteten Veränderungsraten des Bruttoinlandsprodukts gegenüber der Herbstprojektion in nominaler Rechnung noch etwas kräftiger aus als in realer Rechnung: Für 2024 beträgt sie -1,4 %-Punkte, für 2025 -0,7 %-Punkte.

Diese Abwärtsrevision macht sich in den relevanten Fortschreibungsgrößen für die einzelnen Steuern unterschiedlich bemerkbar. Kaum verändert sind, u.a. angesichts des robusten Arbeitsmarkts und der seit der Herbstschätzung erfolgten Tarifabschlüsse, die Erwartungen über die Entwicklung der nominalen Bruttolöhne und -gehälter. Diese sind vor allem für die Lohnsteuer relevant, bei der sich allerdings auswirkt, dass wohl noch stärker vom Instrument der steuerfreien Inflationsausgleichsprämie Gebrauch gemacht wurde, als im Herbst angenommen. Für die nominalen privaten Konsumausgaben, die für die Entwicklung der Steuern vom Umsatz relevant sind, wird im Schätzzeitraum eine schwächere Entwicklung erwartet als in der letzten Schätzung. Einerseits liegt dies an einer schwächeren Entwicklung in preisbereinigter Rechnung, unter anderem aufgrund einer weiterhin erhöhten Neigung zur Ersparnisbildung. Darüber hinaus ist aber auch die Steigerung der Verbraucherpreise schwächer als im Herbst projiziert. Die deutliche Abwärtsrevision des Bruttoinlandsprodukts in diesem und im kommenden Jahr zeigt sich darüber hinaus vor allem in einer schwächeren Entwicklung der erwarteten Unternehmens- und Vermögenseinkommen (UVE). Dies ist für die Einschätzung zum Aufkommen der gewinnabhängigen Steuern relevant.

Insgesamt ergibt sich aus den gesamtwirtschaftlichen Bemessungsgrundlagen ein abwärts gerichteter Impuls für die Aufkommenserwartung gegenüber der Oktoberschätzung. Dies gilt vor allem für das laufende und das kommende Jahr. Für den mittelfristigen Projektionszeitraum ab 2026 werden in der Frühjahrsprojektion etwas höhere Zuwachsraten des Bruttoinlandsprodukts erwartet als im Herbst. Der dämpfende gesamtwirtschaftliche Impuls für das Steueraufkommen relativ zur letzten Schätzung wird damit über die späteren Jahre geringer.

Neben den unmittelbaren Auswirkungen der Konjunktur auf die Bemessungsgrundlagen ergeben sich auch mittelbare Effekte auf das Aufkommen einzelner Steuern aus den gesamtwirtschaftlichen Entwicklungen der letzten Jahre. So ist in Folge der hohen Inflationsraten und der dadurch bedingten raschen geldpolitischen Straffung das Zinsniveau vor allem für kurzfristige Anlageformen, wie Tagesgeld oder Festgeld mit Laufzeit bis zu zwei Jahren, schnell und stark gestiegen. Dies hat sich auch in einem starken Anstieg der in diesen Anlageformen gehaltenen Beträge und der anfallenden Zinserträge bemerkbar gemacht. Damit verbunden war ein unerwartet starker Zuwachs der Einnahmen aus der Abgeltungsteuer auf Zins- und Veräußerungserträge in den letzten Monaten. Dem wurde durch eine deutliche Aufwärtsanpassung der Aufkommenserwartung für diese Steuerart Rechnung getragen.

| Veränderung gegenüber Vorjahr in Prozent | 2024 | 2025 | 2026 | 2027 | 2028 |

| Bruttoinlandsprodukt nominal | +3,0 | +2,8 | +3,0 | +3,0 | +3,0 |

|---|---|---|---|---|---|

| Bruttolöhne u. -gehälter | +5,5 | +3,6 | +3,0 | +3,0 | +3,0 |

| Unternehmens- und Vermögenseinkommen | -5,6 | +0,3 | +3,1 | +3,1 | +2,7 |

(c) BMF, 16.05.2024