Ein „Boomer-Soli“ – eine Solidaritäts-Sonderabgabe auf sämtliche Alterseinkünfte – kann ein wichtiger Baustein zur Stabilisierung des Rentensystems in Deutschland sein. Zu diesem Ergebnis kommt eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin). Die Abgabe würde gezielt Personen mit hohen Alterseinkünften moderat zur Kasse bitten, um einkommensschwache Rentner*innen zu unterstützen und damit das Risiko für Altersarmut zu reduzieren. Das Besondere an dem Konzept: Umverteilt würde ausschließlich innerhalb der älteren Generation, Jüngere blieben also weitgehend verschont – im Gegensatz zu steigenden Rentenbeiträgen und Steuerzuschüssen, die nach den Plänen der neuen Koalition künftig die zunehmend klammen Kassen der gesetzlichen Rente stabilisieren sollen.

„Die Rentenpolitik hat es in den vergangenen Jahren versäumt, ausreichend finanzielle Rücklagen aufzubauen. Wenn alle Babyboomer im Ruhestand sind, wird das Rentensystem noch deutlich stärker unter Druck kommen als bisher“, sagt Peter Haan, Leiter der Abteilung Staat im DIW Berlin. DIW-Steuerexperte Stefan Bach ergänzt: „Es wäre nicht fair, die anstehenden Lasten des demografischen Wandels vor allem den jüngeren Generationen aufzubürden. Ein Boomer-Soli kann helfen, für Ausgleich zu sorgen. Er träfe in erster Linie gut versorgte Ruheständler, denen es nicht allzu weh tut, einen zusätzlichen Beitrag zu leisten.“

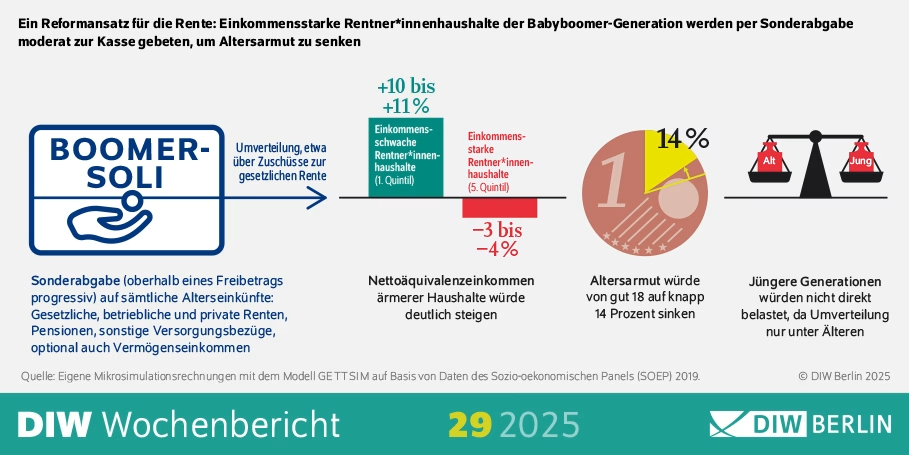

Armutsrisikoquote im Alter würde von gut 18 auf knapp 14 Prozent sinken

Eine Sonderabgabe von zehn Prozent (nach Abzug eines Freibetrags von monatlich rund 1.000 Euro) auf alle Alterseinkünfte würde die 20 Prozent der Rentner*innenhaushalte mit den höchsten Einkommen moderat belasten. Abhängig davon, ob auch Kapitaleinkünfte für den Boomer-Soli herangezogen werden oder nicht, hätten Personen in diesen Haushalten ein um drei bis vier Prozent geringeres Nettoäquivalenzeinkommen. Das unterste Fünftel der Einkommensverteilung würde über höhere gesetzliche Renten deutlich profitieren. Die Einkommen stiegen dort um zehn bis elf Prozent. Das würde sich auch in der Armutsrisikoquote niederschlagen, die von gut 18 auf knapp 14 Prozent sänke.

Ein Vorteil des Boomer-Solis liegt in seiner breiten Bemessungsgrundlage: Herangezogen würden nicht nur gesetzliche Renten, sondern auch private und betriebliche Renten sowie sonstige Versorgungsbezüge, außerdem Pensionen von Beamt*innen und gegebenenfalls Vermögenseinkommen. Der Boomer-Soli würde also auch der Tatsache Rechnung tragen, dass die gesetzliche Rente für viele wohlhabende Haushalte oft nur eine geringere Rolle spielt und sonstige Alterseinkünfte wie Betriebsrenten oder auch Vermögenseinkommen einen deutlich größeren Anteil am Einkommen haben.

Das erklärt auch, weshalb eine reine Umverteilung von Anwartschaften innerhalb der gesetzlichen Rente, wie sie etwa der Sachverständigenrat für Wirtschaft angeregt hat, einkommensstärkere Rentner*innenhaushalte deutlich weniger belasten würde. „Die Rentenpunkte in der gesetzlichen Rente sind kein guter Indikator für ein hohes oder niedriges Haushaltseinkommen – von daher wäre es wenig zielgenau, nur innerhalb der gesetzlichen Rentenversicherung umzuverteilen“, erklärt DIW-Rentenexperte Maximilian Blesch.

Boomer-Soli möglicherweise mit Nebenwirkungen

Die Studienautor*innen betonen aber, dass es letztlich von der politischen Zielsetzung abhänge, wie die Lasten zwischen älteren und jüngeren Generationen verteilt werden sollen. In allen Varianten sei die Sonderabgabe auf sämtliche Alterseinkünfte aber einer Umverteilung nur in der gesetzlichen Rente vorzuziehen. Nebenwirkungen gäbe es dennoch: Auch wenn Erwerbseinkommen durch die Abgabe nicht direkt belastet werden, könnten langfristig sogenannte intertemporale Effekte entstehen: Wer heute arbeitet und vorsorgt, muss damit rechnen, im Alter zusätzliche belastet zu werden – das könnte die Motivation zur Erwerbsarbeit oder zum Sparen für das Alter verringern.

DIW, 15.07.2025