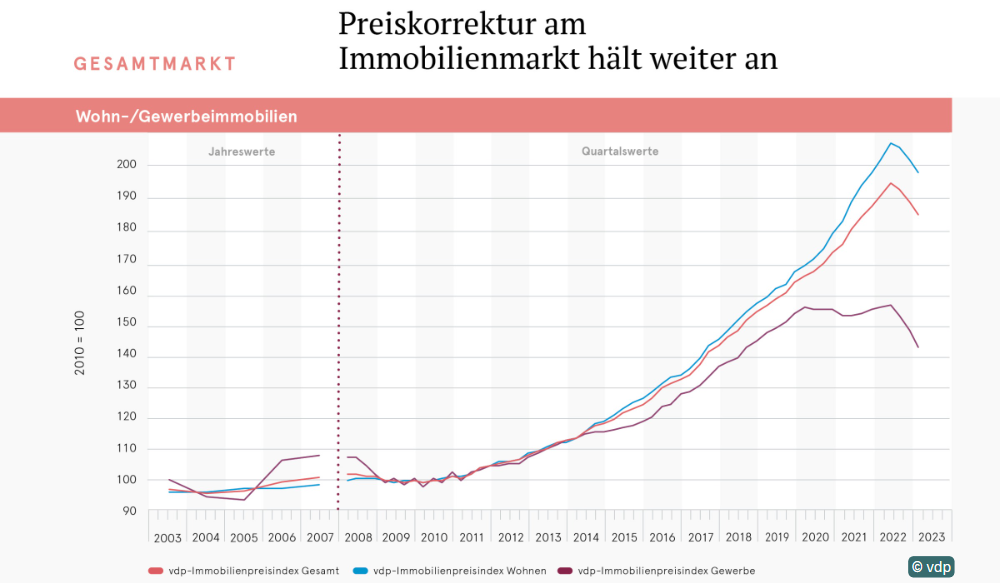

Im ersten Quartal 2023 fielen deutschlandweit die Immobilienpreise. Dies zeigt der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp), der einen Rückgang um 3,3% gegenüber dem Anfangsquartal 2022 und um 2,3% gegenüber dem direkten Vorquartal verzeichnet. Es sind sowohl auf Jahres- als auch auf Quartalssicht die stärksten Rückgänge seit Beginn der Indexaufzeichnungen. Damit setzt sich zu Beginn dieses Jahres die Entwicklung fort, die bereits im zweiten Halbjahr 2022 begonnen hat. Der vdp-Index, der auf einer von vdpResearch quartalsweise durchgeführten Auswertung echter Immobilientransaktionsdaten von mehr als 700 Kreditinstituten basiert, steht nun bei 184,5 Punkten (Basisjahr 2010 = 100 Punkte).

Die Wohnimmobilienpreise in Deutschland fielen im Vorjahresvergleich (Q1 2023 zu Q1 2022) moderat um 2,1%. Hier wirkten sich die nach wie vor niedrige Bautätigkeit und die hohe Nachfrage nach Wohnraum stabilisierend aus. Einen deutlich stärkeren Rückgang wiesen dagegen die Preise für Gewerbeimmobilien mit -8,3% auf. Dabei büßten Einzelhandelsimmobilienpreise mit -10,5% noch etwas mehr ein als die Preise für Büroimmobilien (-7,5%). Auch beim Quartalsvergleich (Q1 2023 zu Q4 2022) finden sich durchweg negative Vorzeichen: Während die Wohnimmobilienpreise in diesem Zeitraum um 2,0% zurückgingen, nahmen die Gewerbeimmobilienpreise um 3,6% ab, wobei sich dieser Wert aus rückläufigen Preisentwicklungen sowohl bei Büro- (-5,0%) als auch bei Einzelhandelsimmobilien (-1,7%) speiste.

„Die Preiskorrektur findet in allen Objektklassen statt.“ Jens Tolckmitt

„Der gesamte Immobilienmarkt befindet sich seit Mitte 2022 im Umbruch. Das zeigt sich vor allem bei den Immobilienpreisen“, hob vdp-Hauptgeschäftsführer Jens Tolckmitt hervor. „Die vielen Belastungsfaktoren wie Inflation, Zinsanstieg und Unsicherheit führen in allen Objektklassen zu einer Preiskorrektur.“ Jedoch falle sie unterschiedlich stark aus: Den größten Rückgang im Jahresvergleich zeigten weiterhin Einzelhandelsimmobilien. Im Quartalsvergleich belief sich deren Reduktion allerdings auf nur -1,7%. „Diese Entwicklung bei den Einzelhandelsimmobilienpreisen könnte ein erstes Anzeichen für eine Bodenbildung sein“, kommentierte Tolckmitt.

Preisentwicklung im Jahresvergleich (Q1 2023 zu Q1 2022):

Wohn-/Gewerbeimmobilien gesamt: -3,3%

Wohnimmobilien in Deutschland: -2,1%

Wohnimmobilien in Top 7-Städten: -1,4%

Gewerbeimmobilien: -8,3%

– Büroimmobilien: -7,5%

– EZH-Immobilien: -10,5%

Preisentwicklung im Quartalsvergleich (Q1 2023 zu Q4 2022):

Wohn-/Gewerbeimmobilien gesamt: -2,3%

Wohnimmobilien in Deutschland: -2,0%

Wohnimmobilien in Top 7-Städten: -1,3%

Gewerbeimmobilien: -3,6%

– Büroimmobilien: -5,0%

– EZH-Immobilien: -1,7%

Mehrfamilienhäuser: Renditen und Mieten legen weiterhin stark zu

Der Rückgang der Wohnimmobilienpreise trifft gleichermaßen das selbst genutzte Wohneigentum und Mehrfamilienhäuser: Gegenüber dem Anfangsquartal 2022 vergünstigten sich selbst genutzte Immobilien leicht um 1,0%, während die Preise für Mietwohngebäude im gleichen Zeitraum um 3,1% zurückgingen. Im Quartalsvergleich wiederum büßten die Preise für selbst genutztes Wohneigentum 2,4% ein, die Preise für Mehrfamilienhäuser gaben um 2,2% nach.

Die Renditen für Mehrfamilienhäuser gemessen am Liegenschaftszinssatzindex erhöhten sich sowohl auf Jahressicht (+10,9%) als auch auf Quartalssicht (+3,5%) deutlich. Auch die Neuvertragsmieten legten in beiden Zeiträumen dynamisch zu: Gegenüber dem ersten Quartal 2022 belief sich das Plus auf 7,4%, gegenüber dem vierten Quartal 2022 auf 1,2%. „Nach wie vor besteht eine echte Knappheit an Wohnraum: Eine hohe und noch wachsende Nachfrage trifft auf dem Wohnungsmarkt auf ein viel zu geringes Angebot“, stellte Tolckmitt fest.

Noch leicht steigende Wohnimmobilienpreise in Berlin im Jahresvergleich

Ähnlich wie im gesamtdeutschen Markt entwickelten sich zu Beginn dieses Jahres die Preise für Wohnimmobilien in den Top 7-Städten. Im Vergleich zum ersten Quartal 2022 gingen die Preise um 1,4% zurück, im Vergleich zum Schlussquartal 2022 um 1,3%. Wie in den Vorquartalen ragte Berlin unter den Metropolen heraus: In der Hauptstadt verteuerten sich Wohnimmobilien gegenüber dem Anfangsquartal 2022 noch um 1,0%. Seit dem Schlussquartal 2022 reduzierten sich hingegen auch in Berlin die Wohnimmobilienpreise (-1,3%). Die anderen sechs Top 7-Städten wiesen sowohl im Jahres- als auch im Quartalsvergleich durchweg fallende Wohnimmobilienpreise auf. Mit Veränderungsraten von -6,4% bzw. -2,2% waren die Rückgänge in Frankfurt am Main am größten.

Eventuell Anzeichen für Bodenbildung bei Einzelhandelsimmobilienpreisen

Die schon vor Ausbruch der COVID-19-Pandemie eingetretene Entwicklung fallender Einzelhandelsimmobilienpreise setzte sich zu Beginn des Jahres 2023 fort: Verglichen mit dem Anfangsquartal 2022 belief sich der Rückgang auf 10,5%. Gegenüber dem unmittelbaren Vorquartal gaben die Preise für Einzelhandelsimmobilien allerdings lediglich um 1,7% nach. „Ob das der Beginn einer Bodenbildung ist, wird man sehen“, so Tolckmitt. In diese Richtung deuten aber auch erste Anzeichen bei den Neuvertragsmieten: Verringerten sich diese gegenüber dem Vorjahresquartal noch um 5,0%, erhöhten sie sich im Vergleich zum Vorquartal leicht um 0,3%. Der Liegenschaftszinssatzindex als Maß für die Rendite von Einzelhandelsimmobilien stieg um 6,2% (im Jahresvergleich) und um 2,0% (im Quartalsvergleich).

Noch deutlicher steigende Renditen wiesen Büroimmobilien auf: Deren Liegenschaftszinssatzindex erhöhte sich gegenüber dem Anfangsquartal 2022 um 12,8% und gegenüber dem Schlussquartal 2022 um 4,3%. Bei der Mietentwicklung unterschieden sich Büroimmobilien hingegen von Einzelhandelsimmobilien: Die Büromieten erhöhten sich im Jahresvergleich zwar noch um 4,4%. Im Quartalsvergleich gaben sie jedoch um 0,9% nach. Die Preise für Büroimmobilien verringerten sich um 7,5% (auf Jahressicht) und um 5,0% (auf Quartalssicht).

Ausblick: Weiterhin kein abrupter Preisverfall absehbar

Alle Objektklassen eint: „Es gibt nach wie vor vergleichsweise wenige Transaktionen. Verkäufer und Käufer sind weiterhin auf der Suche nach einem neuen Preisgleichgewicht. Diese Phase wird mutmaßlich noch einige Quartale anhalten“, so Tolckmitt, der abschließend die aktuelle Preiskorrektur einordnete: Nach mehr als zehn Jahren dynamischen Preiswachstums sei diese Wende schon länger erwartet worden. Nun sei sie da. „Der Immobilienmarkt ist wie jeder andere Markt auch Zyklen unterworfen. Wir gehen auch für die nächsten Quartale noch von fallenden Preisen aus, mit unterschiedlicher Ausprägung in den einzelnen Objektklassen. Wir sehen aber weiterhin keine Anzeichen für einen abrupten Preisverfall.“

Über den vdp-Immobilienpreisindex

Der Verband deutscher Pfandbriefbanken (vdp) veröffentlicht vierteljährlich auf Basis stattgefundener Transaktionen Miet- und Preisindizes zur Entwicklung der Wohn- und Gewerbeimmobilienmärkte. Der durch das Analysehaus vdpResearch erstellte Index ist Bestandteil der Immobilienpreisbeobachtung der Deutschen Bundesbank. Grundlage bilden die von über 700 Kreditinstituten der deutschen Finanzwirtschaft eingelieferten Transaktionsdaten (tatsächlich realisierte Kaufpreise und Mieten) zu ihrem Immobilienfinanzierungsgeschäft. Die Entwicklung der Teilmärkte sowie sämtliche Indexdaten zu den einzelnen vdp-Immobilienpreisindizes (2003 – 2023) sind in der zugehörigen Publikation dargestellt und als Rohdaten unter www.pfandbrief.de verfügbar. Eine differenzierte Betrachtung der regionalen TOP 7-Wohnungsmärkte inkl. aller Teilsegmente (selbst genutztes Wohneigentum und Mehrfamilienhäuser) ist unter www.vdpresearch.de verfügbar.